Uzmanlardan önemli uyarı: Devredilmeyen tasfiye oluyor

Haber7.com yazarı Dr. Ahmet Yarız, Türkiye ve dünyadaki şirket yapılarını analiz eden bir analiz kaleme aldı. Yarız, yazısında, şirketlerin birinci jenerasyondan sonra 2 ve 3. jenerasyona devredilmemesi sonucunda işletmelerin ya sahiplik değiştirerek yola devam etmekte ya da tasfiye olduğuna dikkat çekti.

Optimum düzeyde kâr etme ve sürdürülebilir kılma amacı işletmelerin varlık nedenleri arasında ön sıralarda yer almaktadır. İşletmeler bu amacı gerçekleştirebilmek için satışa sundukları ürünlerin/hizmetlerin bünyesinde doğrudan yer alan direkt ilk madde ve malzeme, işgücü, enerji, finansman vb. girdilere ilave olarak ürün veya hizmete dolaylı katkı sunan genel yönetim ve pazarlama vb. dolaylı girdiler kullanmaktadır. Üretim prosesinden çıkan ürünler/hizmetler satılarak bedelleri tahsil edilmekte, kullanılan girdiler için ise bedeller ödenmektedir. Tahsil edilen bedeller ile ödenen bedeller arasındaki fark ise kâr veya zarar olarak tanımlanmaktadır.

Tahsil edilen bedellerin ödenen bedellerden daha yüksek olması halinde kâr elde edilecek, satış fiyatlarının artırılması ve satınalma fiyatlarının düşürülmesi halinde ise kâr daha fazla olacaktır. Basit bir matematik sonuç olarak tanımlanan bu sürecin gerçekleştirilmesi günümüz ekonomik koşullarında önemli zorluklar içermektedir. Zira ulaşım ve iletişim imkanlarının büyük aşama kaydettiği, globalleşen dünyada gerek ülke içi ve gerekse ülkeler arasındaki pazarların birbirine daha fazla yaklaştığı ve pazarlar arasındaki mal transferlerinin çok hızlı gerçekleştiği günümüzde kâr etmek geçmişe göre daha fazla zorluklar içermektedir.

Bu zorluğu ortaya çıkaran en önemli etken işletmelerin; yazının başlangıcında ifade edilen satış ve girdi bedellerinin temelini oluşturan satış ve satınalma fiyatlarına etkilerinin son derece sınırlı olmasıdır.

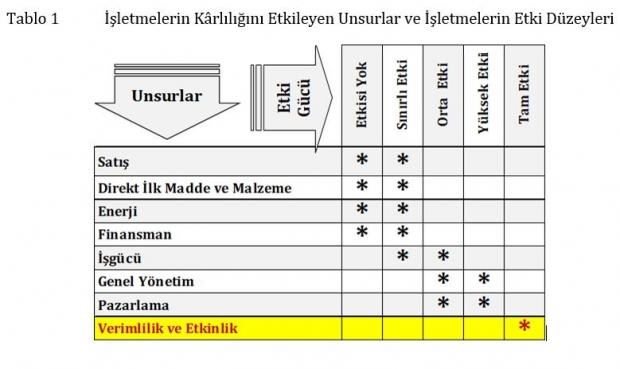

Yüksek teknoloji gerektiren, rekabete kapalı, birim fiyatları oldukça yüksek buna mukabil satınalma fiyatlarının daha düşük dolayısıyla kâr marjının oldukça yüksek olduğu sektörler hariç olmak üzere fiyat rekabetine nispeten duyarlı ve konvansiyonel sektörlerde yer alan işletmelerin faaliyet döngülerinde etki edebilecekleri unsurlar ve etki düzeyleri aşağıdaki tabloda gösterilmektedir.

Tablodan görüldüğü gibi faaliyet döngüsünün sonucunda ortaya çıkması hedeflenen kârı etkileyen temel unsurlardan olan satış, direkt ilk madde ve malzeme, enerji ve finansmandaki fiyatları belirlemede işletmelerin etki gücü ya oldukça sınırlı yahut yoktur. Bir diğer unsur olan işgücü için ise etki alanı nispeten daha fazladır. İşgücünün fiyatı piyasada belirlenmekle birlikte aynı ücret düzeyinde daha nitelikli ve üretken işgücü istihdam edilebildiği takdirde bu unsurun maliyetine sınırlı olsa da etki edilebilmektedir. Genel Yönetim ve Pazarlama unsurlarında ise işletmelerin daha yüksek bir etki gücü bulunmaktadır. İşletmenin etki gücünün tam olarak yansıyacağı alan ise faaliyet döngüsünde yer alan bütün unsurların verimli kullanılması ve etkin yönetilmesidir. Bununla birlikte faaliyet döngüsündeki önemi son yıllarda artan, döngünün ihtiyaç duyduğu kaynakların temini, yerinde ve kıvamında kullanımı olarak tanımlanabilecek finansmanın fiyatına etki edilemese de verimli ve etkin kullanımı ile bu unsurun maliyeti azaltılabilmektedir.

Tablodan görüldüğü gibi faaliyet döngüsünün sonucunda ortaya çıkması hedeflenen kârı etkileyen temel unsurlardan olan satış, direkt ilk madde ve malzeme, enerji ve finansmandaki fiyatları belirlemede işletmelerin etki gücü ya oldukça sınırlı yahut yoktur. Bir diğer unsur olan işgücü için ise etki alanı nispeten daha fazladır. İşgücünün fiyatı piyasada belirlenmekle birlikte aynı ücret düzeyinde daha nitelikli ve üretken işgücü istihdam edilebildiği takdirde bu unsurun maliyetine sınırlı olsa da etki edilebilmektedir. Genel Yönetim ve Pazarlama unsurlarında ise işletmelerin daha yüksek bir etki gücü bulunmaktadır. İşletmenin etki gücünün tam olarak yansıyacağı alan ise faaliyet döngüsünde yer alan bütün unsurların verimli kullanılması ve etkin yönetilmesidir. Bununla birlikte faaliyet döngüsündeki önemi son yıllarda artan, döngünün ihtiyaç duyduğu kaynakların temini, yerinde ve kıvamında kullanımı olarak tanımlanabilecek finansmanın fiyatına etki edilemese de verimli ve etkin kullanımı ile bu unsurun maliyeti azaltılabilmektedir.

Faaliyet döngüsünde yer alan bütün unsurların verimli kullanılması ve etkin yönetilmesi işletme yönetiminin, ihtiyaç duyulan kaynakların temini, yerinde ve kıvamında kullanımı ise finansmanın konusudur.

DEVREDİLMEYENLER TASFİYE OLUYOR

Ülkemiz işletmelerin büyük bir bölümü aile işletmesi niteliğinde olup genellikle aile bireyleri tarafından yönetilmektedir. Bu işletmeler, kurucularının mesleki ve teknik birikimlerine ilave olarak olağanüstü çalışkanlıkları, gayretleri ve fedakârlıklarıyla büyümektedir. Bu işletmelerin organizasyon yapılarında özgül ağırlıklar, kurucularının orijinlerine bağlı olarak genellikle üretim veya pazarlama alanlarında yoğunlaşmaktadır. Kurucuların yer aldığı ilk jenerasyonu takip eden ikinci ve üçüncü jenerasyondaki aile bireyleri, işletmenin gelecekte ihtiyaç duyabileceği mühendislik, finans, pazarlama, yönetim, hukuk vb. fonksiyonel alanlara yönlendirilmekte ve üst düzey yönetici açığının bu şekilde aile bireylerinden temini yoluna gidilmektedir.

Ancak gerek dünyada ve gerekse ülkemizde yapılan araştırmalar ekonomilerin temelini oluşturan aile işetmelerinin çok az bir bölümünün ikinci jenerasyon, neredeyse nadir sayılabilecek bir bölümünün ise üçüncü jenerasyon tarafından yönetildiğini göstermektedir. Kurucu sonrası jenerasyona devredilemeyen işletmeler ya sahiplik değiştirerek yola devam etmekte ya da tasfiye olmaktadır.

1. Kurucularının bir ömür boyu devam eden olağanüstü emek, alınteri ve yıllar içinde yaşanan çok sayıda tecrübelerin katkılarıyla büyüyen ve ekonominin önemli unsurları haline dönüşen aile işletmelerinin; sermaye bağının aile bireylerinden kopması veya tasfiye sonucu ekonominin dışına çıkmasının nedenleri arasında öne çıkan iki husus yazımızın konusunu oluşturmaktadır:

2. Kurucuların şahsında öne çıkan temel işletme fonksiyonlarına (üretim, pazarlama, ar-ge vb.) olağanüstü önem atfedilirken temel işletme fonksiyonu olmasına rağmen genel yönetim ve finans gibi alanlar ihmal edilmekte ve ikincil düzeyde önem verilmektedir. İkincil düzey fonksiyon daha yalın bir anlatımla üvey evlat muamelesi gören bu alanlar ya aile bireyleri dışından gelen profesyonellere devredilmekte veya donanım ve beceri düzeyi nispeten daha sınırlı aile bireylerine teslim edilerek önem düzeyi kendiliğinden düşürülmektedir.

Kurucuların önderliğinde büyüyen aile işletmelerinde yönetimin konsantrasyonu genellikle fabrika binası, makine-ekipman, yeni pazarlar, yeni ürünler, yeni şirketler vb. somut alanlara yoğunlaşmakta, aile bireylerin geleceği, yönetim devir planı, insan kaynakları ve kurumlaşma vb. alanlar ise soyut olarak mütalaa edilmekte ve daha sınırlı düzeyde önem verilmektedir.

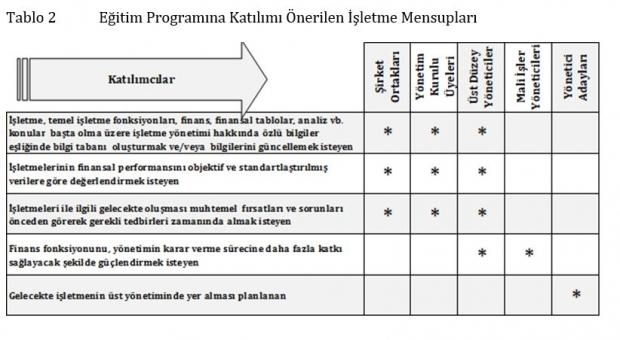

Kuruluş ve büyüme dönemlerindeki aile işletmelerinde karşılaşılması mukadder bu sorunlar için başlangıç düzeyinde olsa bazı adımlar atılmasında yarar bulunmaktadır. Bu adımlardan ilki -özellikle ve öncelikle eğitim altyapısı işletme yönetimi ve finans olmayan-işletme kurucuları ve sahiplerinin katılması gereken bir eğitim programı olup işletme için büyük önem ifade etmektedir. Bu eğitim programı “İşletme Yönetimi ve Finans Okur Yazarlığı” başlığı altında ve işletme yönetimi hakkında temel düzeyde bilgi sahibi olunmasını hedefleyen, bir anlamıyla hızlandırılmış bir işletmecilik eğitimi olup aşağıdaki ana başlıkları içermelidir:

* Temel İşletme Fonksiyonları: İşletme, Yönetim, Finans, Üretim, Pazarlama, İnsan Kaynakları vb. konularda temel kavramlar.

* Finansal Tablolar: Bilanço, Gelir Tablosu, Satışların Maliyeti vb. işletmelerde üretilen temel finansal tablolar.

* Finansman Kaynakları: Faaliyet döngüsünde kullanılabilecek finansman kaynakları.

* Finans Matematiği: Paranın zaman değeri, finansman maliyeti, temel düzeyde hesaplamalar, şirket değerleme, proje değerleme, alternatifler arasında seçim yapma vb.

* Analiz: Mali Analiz, Oran Analizleri, Yatay Analiz, Dikey Analiz, Derecelendirme, Başabaş Analizi, Nakit Akımı Projeksiyonu ve EBITDA Analizi

* İşletme Yönetiminde Raporlama: Yönetim Bilgi Sistemi olarak ifade edilebilen ve işletme faaliyetlerinin planlanması, denetimi ve izlenmesinde kolaylık sağlayacak standart raporların tasarımı ve değerlendirilmesi.

Asgari olarak yukarıdaki başlıkları içermesi gereken eğitim programını işletme kurucuları ile birlikte farklı düzeyde işletme mensuplarının katılımı programın verimliliğini artıracaktır.

İçerik ve katılımcı profilleri ele alınan bu eğitim programının aşağıdaki kazanımları ve katkıları sağlanması beklenmektedir.

İçerik ve katılımcı profilleri ele alınan bu eğitim programının aşağıdaki kazanımları ve katkıları sağlanması beklenmektedir.

* İşletme, finans, finans matematiği, finansal tablolar, finansman kaynakları ve finansal analizler hakkında akademik disiplinden kopmadan özlü bilgi.

* Temel işletme fonksiyonlarının verimlilik, kârlılık ve büyüme hedefleriyle uyumlu bir şekilde icrasına yönelik bütünsel işletme politikası anlayışı

* Türkiye'de işletmelerin kullanabilecekleri kaynakların avantajları ve dezavantajları ile birlikte ele alınarak finansman kaynaklarının karşılaştırılması.

* Finansal performans göstergeleri yardımıyla işletme faaliyetlerinin analizi, muhtemel sorunlar ve fırsatlar için analitik bakış açısı ve erken uyarı vizyonu

* Finans fonksiyonu odağında işletme faaliyetlerinin raporlar yardımıyla planlama, uygulama ve denetimini kolaylaştıracak raporlama standardı.

* İşletmenin geçmişi, bugünü ve yarınına yönelik çok yönlü hesaplamalar ve analizler, işletmenin bir bütün olarak faaliyetleri hakkında muhasebe ve muhakeme perspektifi.

* Yönetim Bilgi Sistemi olarak ifade edilebilen ve işletme faaliyetlerinin planlanması, denetimi ve izlenmesinde kolaylık sağlayacak standart raporların tasarımı ve okunması konusunda bilgi tabanı.

-

Profesör 6 yıl önce Şikayet EtÇalışanına sahip çıkan kuruluşlar sürekli büyür. Çalışan üreten, şirketi sahiplenir kazandıkca şirketin daha çok kazanması için projeler üretir fikirler sunar. Büyük şirketler çalışanlarının önerilerini duymak isteyen, bu fikirleri önemseyip dinleyen az yatırımla çok verim elde eder. Çalışan şirketlerin gerçek sahipleridir.Beğen