15 Temmuz'un ekonomiye faturası ağır oldu! 500 milyar dolarlık büyük kaybın öteki yüzü

FETÖ'nün 15 Temmuz darbe girişiminin üzerinden 10 yıl geçti. Ekonomi ve piyasalar toparlansa da kredi notu, turizm, yabancı yatırım ve büyüme üzerinde etkileri uzun süre hissedilen hain kalkışmanın ekonomiye maliyeti 500 milyar doları buldu

- HABER7-ÖZEL

Fetullahçı Terör Örgütü’nün (FETÖ) 15 Temmuz 2016'da gerçekleştirdiği darbe girişiminin üzerinden 10 yıl geçti. Bu hain darbe girişimi yalnızca demokrasiye değil, Türkiye ekonomisine de ağır bir darbe vurdu.

Finans piyasalarından turizme, yabancı yatırımlardan kredi notuna kadar birçok alanda ciddi etki oluşturan bu darbe girişimi Türkiye’nin orta gelir tuzağından çıkışını da geciktirdi.

Yapılan araştırmalar 15 Temmuz darbe girişiminin Türkiye ekonomisine maliyetinin 500 milyar dolar olduğunu ortaya koyuyor.

Kocaeli Üniversitesi İktisat Bölümü Öğretim Üyesi Doç.Dr. Özgür Bayram Soylu, 15 Temmuz darbe girişiminin Türkiye ekonomisine etkisine ilişkin Haber7'ye çok çarpıcı analizlerde bulundu.

Soylu, darbe girişiminin Türkiye ekonomisi üzerinde hem ani ve şiddetli bir finansal şok hem de yıllara yayılan yapısal bir aşınma oluşturduğunu söyledi.

Piyasa göstergelerinin (Borsa İstanbul, döviz kuru) altı ay ile bir yıl içinde büyük ölçüde toparlandığını belirten Soylu, buna karşılık kredi notu kayıplarının, turizm gelirlerindeki daralmanın ve doğrudan yabancı yatırım girişlerindeki gerilemenin çok daha kalıcı ve uzun soluklu olduğuna dikkat çekti.

TEK BİR GECE, ÇOK KATMANLI BİR MİRAS

Soylu, ekonominin darbe girişimine verdiği tepkiyi yalnızca borsa endeksinin ya da döviz kurunun o haftaki hareketine bakarak anlamaya çalışmanın buzdağının yalnızca su üstünde kalan kısmını incelemeye eşdeğer olduğunu vurguladı.

Soylu, piyasa göstergelerindeki dayanıklılığa atıfta bulunarak, şunları söyledi:

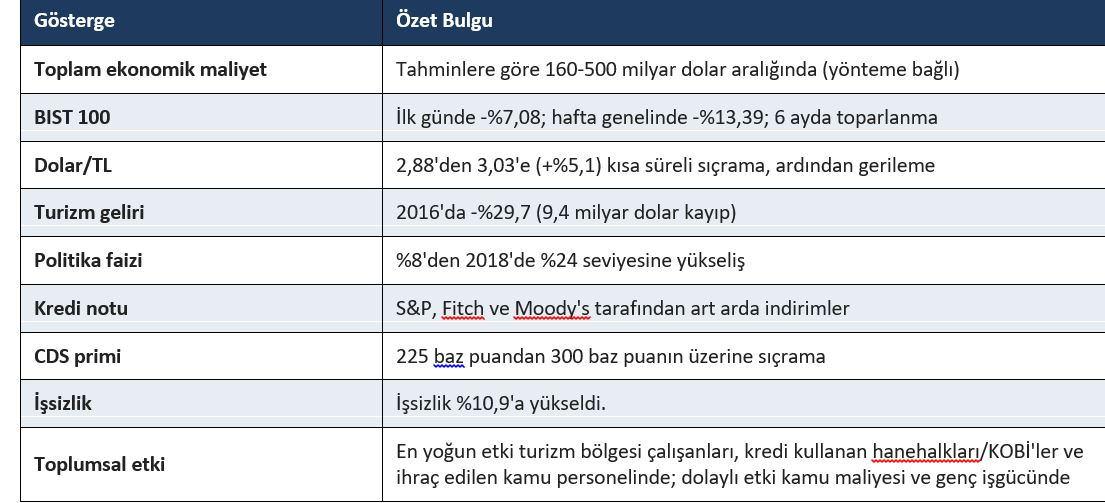

“BIST 100 endeksi ilk işlem gününde yüzde 7'yi aşan bir kayıp yaşamış, dolar kuru günler içinde yüzde 5'in üzerinde sıçramış, CDS primi 300 baz puanın üzerine çıkarak yatırımcı tedirginliğini somutlaştırdı.

Ancak bu göstergelerin her biri, altı ay ile bir yıl gibi görece kısa bir pencerede darbe öncesi seviyelerine dönmüş, hatta BIST 100 örneğinde olduğu gibi bir yıl içinde yüzde 50'yi aşan bir yükselişle bu seviyeleri geride bıraktı.

Bu hızlı toparlanma, tek başına "ekonomi darbeyi atlattı" şeklinde bir sonuca varmak için yeterli değildir; ama gösterdiği şey önemlidir: fiyatlanabilir, likit piyasalar, düzenleyici müdahale ve küresel likidite bolluğunun desteğiyle şokları emmekte, siyasi krizlere kısa vadeli bir risk primi ekleyip sonra bu primi geri çekmekte oldukça yeteneklidir. Sorun, ekonominin gerçek kırılganlıklarının bu hızlı fiyatlama mekanizmasının çok daha yavaş çalıştığı katmanlarda birikmiş olmasıdır.”

“MİLYARLARCA DOLAR MALİYET, ORTA GELİR TUZAĞINDAN ÇIKIŞI GECİKTİRDİ”

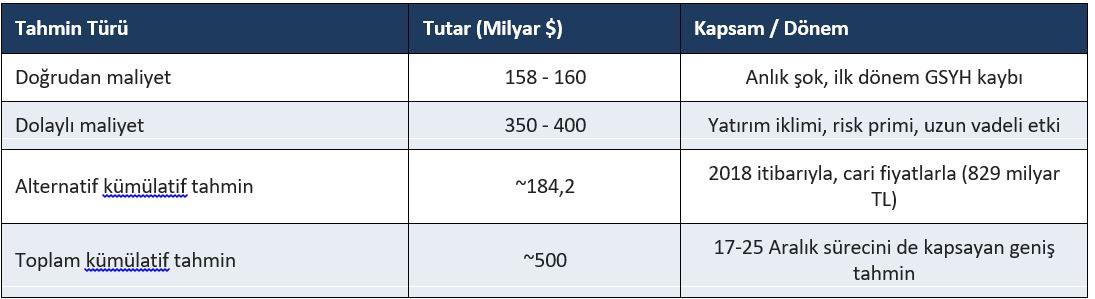

Darbe girişiminin ülke ekonomisine toplam maliyetine ilişkin literatürde, hesaplama yöntemine ve kapsanan zaman aralığına bağlı olarak farklı tahminler bulunduğunu belirten Soylu, bu farklılığın, “doğrudan maliyet” (can ve mal kaybı, altyapı hasarı, ilk şok döneminde kaybedilen GSYH) ile “dolaylı maliyet” (yatırım ikliminin bozulması, risk priminin kalıcı artışı, uzun vadeli büyüme kaybı) arasındaki kapsam farkından kaynaklandığını vurguladı.

Soylu, tahminler arasındaki farklara rağmen literatürdeki ortak sonucun, maliyetin yüz milyarlarca dolar mertebesinde olduğu ve etkinin tek bir yıla değil izleyen 3-4 yıla yayıldığı yönünde olduğunu ifade ederek, “ Ayrıca, bu süreçler yaşanmasaydı kişi başına düşen milli gelirin 2018'de daha yüksek bir seviyede (yaklaşık 15 bin dolar) gerçekleşebileceği ve orta gelir tuzağının aşılabileceği yönünde fırsat maliyeti odaklı tahminler de bulunuyor. Orta gelir tuzağından çıkış sürecini geciktirmiş; kamu kaynaklarının bir kısmının ekonomik istikrarı sağlamaya yönlendirilmesi, sosyal yatırım ve kamu hizmetlerine ayrılabilecek kaynaklarda bir fırsat maliyeti yaratmıştır” dedi.

DARBE GİRİŞİMİNİN BORSA İSTANBUL ÜZERİNDEKİ ETKİSİ

Özgür Bayram Soylu, darbe girişimi sonrası ilk işlem gününde (18 Temmuz Pazartesi) BIST 100 endeksinin tarihinin en sert günlük düşüşlerinden birini yaşadığını belirterek, şu bilgileri verdi:

-

“Düşüş eğilimi, hafta boyunca sürmüş; ancak sermaye piyasası düzenleyicilerinin aldığı önlemler sayesinde kayıplar takip eden haftalarda hızla telafi edildi.

-

Endeksin altı ay gibi görece kısa bir sürede darbe öncesi seviyelerine dönmesi, düzenleyici müdahalenin hızına ve uluslararası yatırımcıların olayı kısa süreli bir siyasi şok olarak fiyatlamış olmasına işaret ediyor.

-

Bununla birlikte, fiyat düzeyindeki bu toparlanma, kurumsal yatırımcı güveninde ve doğrudan yabancı sermaye girişlerinde görülen yapısal gerilemeyi telafi edemedi.

-

Borsadaki ani değer kaybı, öncelikle bireysel yatırımcılar ile bireysel emeklilik sistemi (BES) katılımcılarının portföy değerlerinde geçici bir azalmaya yol açtı.

-

Böylesi ani dalgalanmalar küçük tasarruf sahiplerinde risk algısını artırmış; bir kısım tasarrufların döviz veya altın gibi güvenli liman araçlarına yönelmesine zemin hazırladı.”

DÖVİZ PİYASASI NE TEPKİ VERDİ?

Soylu, döviz piyasasının darbe girişimi haberi yayılır yayılmaz sert bir tepki verdiğini; ancak hafta sonuna denk gelmesi ve girişimin kısa sürede bastırılmasının kur üzerindeki baskının daha da derinleşmesini sınırlandırdığını anlattı.

Kur hareketinin görece sınırlı kalmasının (yaklaşık %5), 2018 ve sonrasında yaşanan çok daha keskin kur şoklarıyla kıyaslandığında dikkat çekici olduğunu belirten Soylu, “Bu durum, 15 Temmuz'un döviz piyasaları üzerindeki birincil etkisinin ani ve kısa süreli bir risk primi artışı biçiminde ortaya çıktığını; kalıcı kur bozulmasının ise izleyen yıllarda başka makroekonomik faktörlerle birleşerek oluştuğunu gösteriyor” dedi.

Kurdaki ani yükselişin ithal girdiye bağımlı tüketim mallarının (akaryakıt, elektronik, ilaç hammaddeleri vb.) fiyatlarına kısa vadede yansıyarak hanehalkının satın alma gücünü baskıladığını hatırlatan Soylu, “ Döviz bazlı kredi kullanan hanehalkları ve şirketler için borç yükünde geçici bir artış söz konusu olmuş; bu durum toplumda dolarizasyon eğilimini pekiştiren psikolojik bir etki de yarattı” diye konuştu.

Döviz kuru şokunun arka planını tamamlayan iki göstergenin Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) döviz rezerv düzeyi ve cari işlemler açığının GSYH'ye oranı olduğuna değinen Soylu, darbe girişimi öncesinde TCMB'nin brüt döviz rezervlerinin yükseliş eğiliminde olduğunu hatırlattı.

Bu tamponun kur şokunun ilk haftalarında piyasalara güven verdiğini ifade eden Soylu, cari açığın GSYH'ye oranının 2015'ten 2016'ya görece stabil kalması (%3,7'den %3,8'e), döviz kuru şokunun dış denge üzerinde kalıcı bir bozulma oluşturmadığının göstergesi olduğunu belirtti.

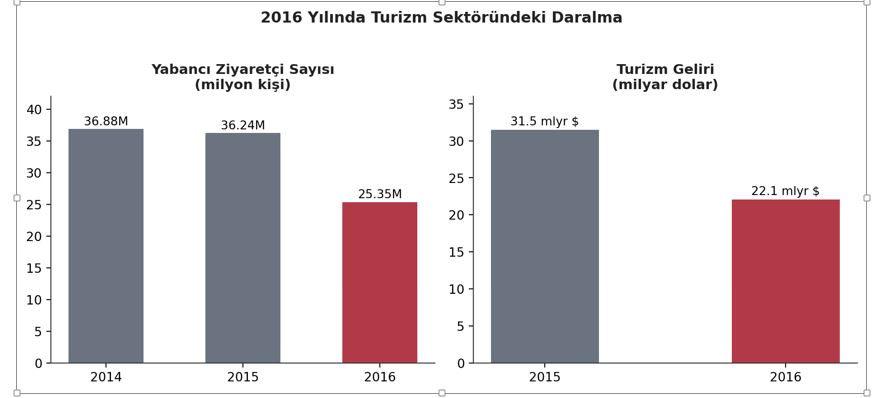

“TURİZM SEKTÖRÜ TARİHİ DARALMA YAŞADI”

Özgür Bayram Soylu, turizm sektörünün 2016 yılı boyunca yaşanan çoklu krizlerin (bölgesel güvenlik sorunları, diplomatik gerginlikler, darbe girişimi) kümülatif etkisiyle tarihi bir daralma yaşadığını hatırlatarak, şunları kaydetti: “

2016'daki düşüş, turizm talebini on yıl geriye götürmüş; ziyaretçi sayısı 2006 yılı seviyesine yakın bir noktaya gerilemiştir.

Kaynak ülke bazında en sert kayıp, diplomatik gerginlik yaşanan pazarda görülmüş; Avrupa pazarlarındaki düşüş de yüzde 30'un üzerinde seyretti.

Turizm sektöründeki tahribat, tek bir olaya değil, 2015-2016 döneminde üst üste yaşanan güvenlik ve diplomatik krizlerin kümülatif sonucu olarak değerlendirilmeli.

Darbe girişimi, uluslararası medyada yarattığı istikrarsızlık algısıyla seyahat uyarılarının süresini uzatan ve pazarlardaki güven kaybını derinleştiren bir unsur olarak öne çıkmaktadır. Sektör, turist sayısı bakımından toparlanmayı ancak 2018 yılında tamamlayabildi.”

FAİZ ORANLARI, ENFLASYON VE RİSK PRİMİ (CDS)

Soylu, 15 Temmuz öncesinde yüzde 8 seviyesinde bulunan politika faizinin izleyen dönemde artan risk primi, kur baskısı ve enflasyonist beklentilerin etkisiyle kademeli olarak yükseldiğin ve 2018 yılında yüzde 24 seviyesine ulaştığını hatırlattı.

Faiz artışının arka planındaki temel unsurlardan birinin enflasyon olduğunun altını çizen Soylu, 15 Temmuz öncesinde yüzde 7,64 seviyesinde olan yıllık TÜFE enflasyonun, 2016 sonunda yüzde 8,5'e yükseldiğini söyledi.

İlerleyen yıllarda kur geçişkenliği ve talep koşullarının etkisiyle bu artışın hızlanarak 2018'de yüzde 20'nin üzerine çıktığını belirten Soylu, şöyle konuştu:

“Ülke risk priminin doğrudan piyasa göstergesi olan CDS (Credit Default Swap) primi, 2016 yılbaşında 281 baz puan seviyesindeyken, 15 Temmuz akşamı piyasa kapanışında 225 baz puana kadar gerilemişti.

Darbe girişiminin ve ardından gelen kredi notu indiriminin etkisiyle prim hızla yükselmiş, 300 baz puanın üzerine çıkarak yatırımcı güvenini sarsmış; izleyen haftalarda kısmi bir gerilemeyle 275 baz puan civarına yerleşti.

Faiz oranlarındaki bu keskin yükseliş, darbe girişiminin doğrudan ve anlık bir sonucu olmaktan çok, izleyen dönemde biriken makroekonomik kırılganlıkların (risk primi, kur baskısı, enflasyon) merkez bankasını sıkı para politikasına yönlendirmesinin bir sonucudur.

Bu bağlamda darbe girişimi, faiz artışı sarmalını tetikleyen çok sayıda faktörden biri olarak konumlandırılmalıdır. CDS primi ise, kredi notu değişikliklerinden farklı olarak günlük arz-talebe göre belirlendiği için, piyasanın anlık risk algısını gösteren daha hızlı bir erken uyarı göstergesi işlevi gördü.”

Soylu’ya göre; politika faizindeki yükseliş, tüketici kredileri, konut kredileri ve kredi kartı borçlanma maliyetlerine yansımış; hanehalklarının borçlanma yoluyla dayanıklı tüketim malı (konut, otomobil vb.) edinme kararlarını erteleme eğilimini güçlendirdi.

Küçük ve orta ölçekli işletmeler (KOBİ'ler) için finansman maliyetlerinin artması, istihdam yaratma kapasitelerini sınırlandıran bir unsur olmuştur. Enflasyondaki yükseliş ise, sabit veya düşük gelirli hanehalkları için reel satın alma gücünü aşındıran, doğrudan hissedilen bir toplumsal maliyet oldu.

ULUSLARARASI KREDİ NOTU İNDİRİMLERİ

Darbe girişiminin ardından üç büyük uluslararası derecelendirme kuruluşunun, farklı zamanlama ve gerekçelerle Türkiye'nin kredi notunu gözden geçirdiğini dile getiren Soylu, Kuruluşların tepki hızındaki farklılıkların (bazılarının anında, bazılarının bekle-gör yaklaşımıyla hareket etmesi), risk iştahı ve siyasi/ekonomik gelişmeleri değerlendirme biçimlerindeki farklardan kaynaklandığını söyledi.

Ancak orta vadede üç kuruluşun da benzer bir çizgide birleştiğini, başlayan not indirimleri izleyen yıllarda da sürerek Türkiye'yi yatırım yapılabilir seviyenin çok altına düşürdüğünü aktaran Soylu, bu durumun, “15 Temmuz'un tek başına değil, sonraki yıllarda eklenen ek risklerle birlikte kümülatif bir itibar kaybına yol açtığını gösteriyor. Kredi notu indirimleri doğrudan vatandaşın günlük yaşamında hemen hissedilmese de, ülke risk priminin yükselmesi yoluyla kamu ve özel sektörün dış borçlanma maliyetini artırdı. Bu maliyet artışı zamanla kredi faizlerine ve yatırım kararlarına yansıyarak dolaylı bir toplumsal etki oluşturdu” dedi.

BANKACILIK SEKTÖRÜ VE SAVUNMA HARCAMALARI

Özgür Bayram Soylu, bankacılık sektörüne ilişkin darbe girişiminin ardından kısa vadeli bir temkinlilik dönemi yaşadığını; ancak 2017 yılında devreye giren Kredi Garanti Fonu (KGF) destekli kredi genişlemesi ve makro ihtiyati tedbirler sayesinde kredi büyümesinde belirgin bir canlanma kaydedildiğini hatırlattı.

Aynı dönemde, güvenlik ortamındaki değişimin savunma harcamalarına da yansıdığını belirterek, şu bilgileri verdi: “Savunma harcamalarındaki artış, güvenlik ortamındaki değişime ve OHAL sürecinde artan güvenlik ihtiyaçlarına bir yanıt olarak okunabilir.

Bankacılık sektöründe ise, kamu otoritesinin krediye erişimi kolaylaştırıcı müdahaleleri (KGF gibi), 2016'daki temkinli seyrin 2017'de yerini canlanmaya bırakmasında belirleyici olmuştur; ancak bu genişlemenin orta vadede kredi riskini artırıp artırmadığı ayrı bir tartışma konusu.

Savunma harcamalarındaki artış, kamu bütçesinde diğer harcama kalemleriyle (eğitim, sağlık, sosyal yardım) rekabet eden bir unsur olarak öne çıktı. Kredi genişlemesinin makro düzeyde büyümeyi desteklemesine karşın, hanehalkı ve KOBİ borçluluğunun artması, bir sonraki ekonomik şok döneminde (2018 kur krizi) daha kırılgan bir bilanço yapısıyla karşılaşılmasına zemin hazırladı.

15 TEMMUZ’UN KISA VE UZUN VADELİ YANSIMALARI

Özgür Bayram Soylu, 15 Temmuz darbe girişiminin Türkiye ekonomisi üzerindeki etkisinin, iki ayrı düzlemde değerlendirilmesi gerektiğini söyledi.

Kısa vadeli ve şiddetli bir piyasa şoku: Borsa ve kurdaki ani dalgalanma

Orta-uzun vadeli ve yapısal bir aşınma: Kredi notu kaybı, yatırımcı güveninin zayıflaması, faiz ve enflasyon oranlarındaki kalıcı yükseliş, turizm gelirlerindeki büyük kayıp, beşeri sermaye kaybı.

EKONOMİ YÖNETİMİNİN HIZLI MÜDAHALESİ ETKİYİ SINIRLADI

Piyasa göstergelerinin altı ay ile bir yıl gibi görece kısa bir sürede toparlanmış olmasının ani etkinin ekonomi yönetiminin hızlı müdahaleleriyle sınırlandırıldığının göstergesi olduğunu kaydeden Soylu, “Buna karşılık, kredi notu indirimlerinin kalıcı hale gelmesi, doğrudan yabancı yatırımların yapısal olarak gerilemesi, turizm sektörünün toparlanmasının yıllar alması ve OHAL sürecinde yaşanan kamu personeli ihraçları/kurum kapatmaları, olayın Türkiye'nin uluslararası ekonomik itibarı, yatırım ortamı ve kurumsal kapasitesi üzerinde çok daha derin ve süreklilik arz eden izler bıraktığına işaret ediyor“ değerlendirmesinde bulundu.