Depremin Ekonomik Kayıpları ve Gelecek Döneme Etkileri

- 6 Şubat 2023 tarihinde, on bir ili etkileyen Kahramanmaraş merkezli 7,7 ve 7,6 büyüklüğündeki depremlerde 50.000’i aşan insanımız vefat etmiştir.

- Depremlerde 300.000’e yakın bina ve 700.000’i aşan bağımsız bölüm kullanılmaz hale gelmiş, ulaştırma, enerji, iletişim, tarımsal üretim ve şehirlerin altyapıları hasar görmüş, sanayi tesisleri ve ticari ünitelerdeki tahribatlar üretimi ve tedarik zincirini olumsuz etkilemiştir.

- Deprem bölgesi, ülkemiz ekonomisindeki önemli bir yere sahiptir. Nüfusun %16’sı, Konut Sayısının %14’ü, İstihdamın %13’ü, GSYH’nin %10’u, Tarımsal Üretimin %15’i ve Dünya Kültürel Mirasımızın %21’i bölgededir.

- Bölge; tarım, hububat, bakliyat, halı üretimi ve demir-çelik sektöründe önemli bir merkez olup enerji güvenliği açısından kritik bir kapasiteye sahiptir. Bölgenin; hidrolik kurulu güç içinde %19 ve hidroelektrik üretiminde %40 payı vardır.

- Gaziantep, Adana ve Hatay deprem bölgesinin lokomotif illeridir. Bu iller; bölge istihdamından %50, GSYH’dan %55, ihracattan %84, ithalattan %85 ve vergi gelirlerinden %76 pay almaktadır.

- Çok yönlü insani, sosyal ve ekonomik kayıplara neden olan depremlerin nedeniyle oluşan ekonomik faturanın 2,3 Trilyon TL’yi (120 Milyar USD) aşması beklenmektedir. Bu tutar içinde; hasar gören konutların yeniden yapımı %50’den fazla pay ile ilk sırada yer almaktadır.

- Gelişmiş ekonomilerin bütçelerini dahi zorlayacak bir tutar olan 120 Milyar USD, Türkiye’nin 2022 yılı GSYH’nin %15’ine ve 2022 yılı vergi gelirlerinin tamamına yakındır.

- Depremler nedeniyle yurt içi ve yurt dışından yapılan bağış, hibe ve yardımların 10 Milyar USD düzeyinde kalacağı dikkate alındığında bakiye 110 Milyar USD kamu kaynaklarıyla finans edilecektir.

- Kamu kaynaklarıyla finansman, deprem harcamalarının bütçeden yapılması anlamına gelmektedir. Deprem harcamaları bütçe giderlerini, giderler bütçe açığını, bütçe açığı kamu borçlanmasını ve kamu borçlanması da bütçe üzerindeki faiz giderini artıracaktır. Bu yönüyle deprem harcamaları, bütçeyi iki yönlü baskı altına almaktadır.

- Depremlerdeki maddi hasarların büyük bölümünün kamu kaynaklarıyla finanse edilmesi, bütçe üzerinde 30 Milyar USD civarında ilave faiz yükü oluşturacaktır. İlave faiz yükü ile birlikte depremlerin neden olduğu ekonomik kayıpların 150 Milyar USD’yi aşması beklenmektedir.

- 2022 Yılında %5,6 olarak gerçekleşen GSYH büyümesinin, altyapı yenilemeleri ve yeni konut üretiminin etkisiyle 2023 yılının tamamında %5’i aşması beklenmektedir. Türkiye 2023 yılında iç talep öncülüğünde büyüyecektir.

- Düşüş trendindeki enerji fiyatlarının enflasyonu aşağı yönde baskıladığı, kurak geçen kış mevsimi, depremler ve seçim sürecinin enflasyonda yukarı yönlü tehditler oluşturduğu ortamda yıl sonu enflasyonu %40-%50 bandında tutunabilecektir.

- Ocak-Mart döneminde bütçe dengesi geçen yıla göre dokuz katına yakın bir artış ile -281 Milyar TL açık vermiştir. 2023 yılı bütçe açığı, deprem harcamaları nedeniyle yılın tamamında 1,5 Trilyon TL’ye yaklaşabilecektir. 2022 Yılında %-0,9 olan Bütçe Dengesi/GSYH’nin ise 2023 yılında %-5’i aşabileceği tahmin edilmektedir.

Son yıllarda deprem, yangın, sel vb. çok sayıda doğal felakete maruz kalan ülkemizde 2023 yılının hemen başında büyük bir felaket daha meydana gelmiştir. 06 Şubat 2023 tarihinde başlayan ve adeta bir doğal felaket fırtınasına dönüşen depremlerin ilki 7,7 büyüklük ile Kahramanmaraş’ın Elbistan ilçesinde meydana gelmiştir. Bu büyük depremin üzerinden henüz on iki saat dahi geçmemiş iken aynı gün TSİ le 13:24’de ilk depremin merkezine 150 km mesafedeki Pazarcık ilçesinde 7,6 büyüklüğünde ikinci bir deprem olmuştur. İlk iki büyük depremin acil yaraları henüz sarılmadan 20 Şubat 2023 tarihinde TSİ 20:04’te Hatay’ın Yayladağı ilçesinde 6,4 büyüklüğünde bir deprem daha olmuştur. Depremin merkezine yakın on bir ili doğrudan etkileyen üç büyük depremin ardından sayısı 10.000’i aşan artçı depremler olmuştur.

AFAD verilerine göre 5 Nisan 2023 tarihi itibariyle depremde vefat edenlerin sayısı 50.000’i ve yaralananların sayısı ise 250.000’i geçmiştir. Enkaz kaldırma çalışmalarının tamamlanması ve depremde yaralananların sağlık durumlarındaki gelişmelerin vefat sayısını artırmasından endişe edilmektedir.

Depremde vefat edenlere ALLAH’tan rahmet, yakınlarına sabır ve yaralılara acil şifa diliyoruz. Ülkemize büyük geçmiş olsun.

6 Şubat 2023 tarihinde, on bir ili etkileyen Kahramanmaraş merkezli 7,7 ve 7,6 büyüklüğündeki depremlerde 50.000’i aşan insanımız vefat etmiştir.

Aynı gün içinde ve büyüklüğü 7,0 üzerinde iki depremin yer yüzüne yakınlığı (8,6 km ve 7,0 km) ve etki alanının geniş bir coğrafyaya yayılması depremlerin yıkıcı etkisini artırmıştır. Depremin doğa, insanlar ve yapılar üzerinde oluşturduğu tahribat ve hasar şiddet kavramı ile ifade edilmektedir. Büyüklükleri 7 üzerinde olan her iki depremin şiddetlerinin ise 10’un üzerinde olduğu uzmanlar tarafından ifade edilmektedir.

Öte yandan zorlu kış şartları da arama, kurtarma, ilk yardım ve acil müdahale faaliyetlerini aksatmış ve insani kayıpların artmasına neden olmuştur. Bu yönleriyle kayıtlı insanlık tarihinin en büyük felaketleri arasında yer alan Kahramanmaraş depremleri ülkemizin son yüzyılda yaşadığı en büyük felaket olup küçük kıyamet tanımını hak etmektedir.

Depremlerde 300.000’e yakın bina ve 700.000’i aşan bağımsız konut kullanılmaz hale gelmiş, ulaştırma, enerji, iletişim, tarımsal üretim ve şehirlerin altyapıları hasar görmüş, sanayi tesisleri ve ticari ünitelerdeki tahribatlar üretimi ve tedarik zincirini olumsuz etkilemiştir.

Depremlerin neden olduğu insani kayıplar ülkemizin en büyük kaybıdır. Büyük ölçekli felaketler; toplum ve birey psikolojisinde tahribata, ekonomi ve toplumsal sosyolojide travmaya ve ülke yönetiminin gelecek konsantrasyonunda derin kırılmalara neden olmaktadır. Yaşanan tahribat, travma ve kırılmaların tedavisi uzun zamana yayılmakta, insani, sosyal ve maddi açıdan önemli yatırımlara ihtiyaç duyulmaktadır. Depremlerin neden olduğu tahribatın maddi yönü ve ekonomiye etkileri bu yazının konusunu oluşturmaktadır.

- Deprem Bölgesinin Ekonomideki Yeri

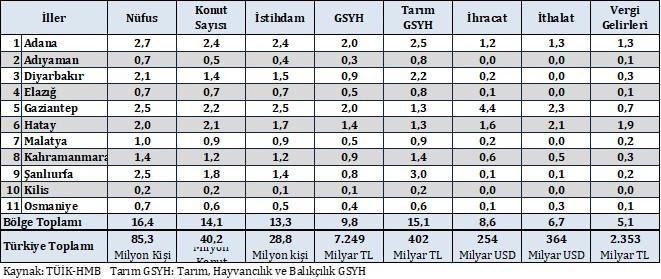

Deprem bölgesinin temel göstergelere göre Türkiye ekonomisi içindeki yeri Tablo 1’de yer almaktadır.

Tablo 1: Deprem Bölgesinin Türkiye Ekonomisinde Payı %

Deprem bölgesinin ekonomik göstergelerdeki payı %8-%15 aralığındadır. Ülke nüfusunun %16’sı, tarımsal üretimin %15’i, konut sayısının %14’ü, istihdamın %13’ü, GSYH’nin %10’u, ihracatın %9’u, ithalatın %7’si ve vergi gelirlerinin %5’i bölgeye aittir.

Deprem bölgesi 14 Milyon kişi ve 110.000 km2 alanı ile çok sayıda ülkeden (İzlanda, Güney Kore, Macaristan, Portekiz, Ürdün, Sırbistan, Azerbaycan, Avusturya, Çekya, İrlanda, Litvanya, Hırvatistan, Danimarka, Hollanda, İsviçre, Belçika) daha fazla nüfusa ve daha geniş coğrafi alana sahiptir.

Bölgede konut sayısı 5,7 Milyon, istihdam 3,8 Milyon kişi, GSYH 708 Milyar TL, ihracat 22 Milyar USD, ithalat 24,4 Milyar USD ve vergi gelirleri 121 Milyar TL’dir.Bölgenin; Tarım ve Hayvancılık GSYH içindeki payı %15 ile GSYH ortalamasının üzerindedir.

Bölgedeki iller; tarım, hububat, bakliyat, halı üretimi, tekstil, demir-çelik, su ürünleri ve makine-ekipman sektörlerinde gerek üretim ve gerekse ihracatta önemli merkezlerdir. Bölgedeki Gaziantep, Adana ve Hatay’ın bölge ekonomisindeki payları, diğer illere göre daha da yüksek olup istihdamda %50, GSYH’da %55, ihracatta %84, ithalatta %85 ve vergi gelirlerinde %76 payları ile bölgenin lokomotifleridir. Bu üç ilin bölgedeki nüfus, konut sayısı, GSYH ve istihdam payları birbirlerine oldukça yakındır. Bu yakınlık dış ticarette ise önemli farklılıklar göstermektedir. Gaziantep bölge ihracatından %51 ve bölge ithalatından %34, Hatay ise ihracattan %19 ve ithalattan %31 pay almaktadır. Bu performans farklılıkları illerdeki sektörlerin karakteristik yapılarından kaynaklanmaktadır.

Gaziantep, Adana ve Hatay deprem bölgesinin lokomotif illeridir. Bu iller bölge; istihdamından %50, GSYH’dan %55, ihracattan %84, ithalattan %85 ve vergi gelirlerinden %76 pay almaktadır.

Ülkemizdeki barajların %19 ve 2022 yılı hidroelektrik üretiminin %40’ının bölgede yapılması, bölgenin enerji güvenliği açısından önemini göstermektedir.

Bölge; tarım, hububat, bakliyat, halı ve demir-çelik sektöründe önemli bir üretim merkezi, hidrolik kurulu güç içinde %19 ve hidroelektrik üretiminde %40 pay ile önemli bir ekonomik merkezdir.

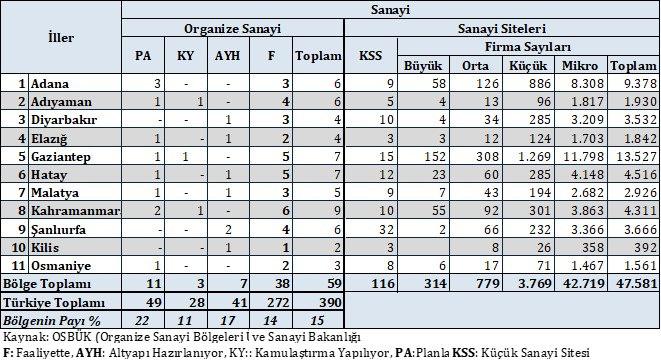

Tablo 2: Deprem Bölgesinin Sanayi Sektöründe Yeri

Bölgede 38 organize sanayi bölgesinde 3.200’e ve 116 küçük sanayi sitesinde 48.000’e yakın işletme faaliyet göstermektedir.

Deprem bölgesinin sanayi yapısına ilişkin temel bilgilerin yer aldığı Tablo 2’ye göre bölgede 38 organize sanayi bölgesinde 3.200’e yakın işletme faaliyettedir. Ayrıca bölgede; planlama, kamulaştırma ve altyapı hazırlığı devam eden 21 organize sanayi bölgesinin de bir süre sonra faaliyete geçmesi ön görülmektedir. Bölgedeki organize sanayi bölgeleri, ülkemizdeki organize sanayi bölgeleri içinde %15’e yakın pay almaktadır.

Bölgede 116 küçük sanayi sitesinde; 314 büyük, 779 orta ölçek, 3.769 küçük ve 42.719 mikro ölçekte olmak üzere toplamda 47.581 firma faaliyet göstermektedir.

Tablo 3: Deprem Bölgesinin Tarım ve Hayvancılık Sektöründe Yeri

Bölge tarım ve hayvancılık alanında da ülkemiz açısından önemli bir yere sahiptir. 2022 yılı tarım ve hayvancılık verilerinin yer aldığı Tablo 3’e göre bölge; 16,9 milyon dekar ile ekilebilir alanların %17’sine, ekilen alanların %16’sına, sebze alanlarının %16’sına ve meyve-içecek-baharat bitkileri alanlarının %26’sına sahiptir. Ayrıca bölge 2,2 milyon ile büyükbaş hayvan sayısının %12’sine, 10 milyon ile küçükbaş hayvan sayısının %18’ine ve 33,7 milyon ile tavuk sayısının %9’una sahiptir.

Bölge tarım ve hayvancılık açısından önemli bir merkezdir. Ekilebilir tarım alanları içinde %17, sebze ekim alanlarında %16, meyve bahçelerinde %26, büyükbaş hayvan sayısında %12 ve küçükbaş hayvan sayısında %18 paya sahiptir.

- Depremlerin Neden Olduğu Ekonomik Kayıplar ve Finansmanı

Doğal afetler çok yönlü insani, sosyal ve ekonomik kayıplara neden olmaktadır. Yazımızın konusu olan ekonomik kayıplar aşağıdaki başlıklarda ele alınmaktadır.

- Afete maruz kalanları arama ve kurtarma faaliyetleri

- Afet maruz kalanların temel insani ihtiyaçlarının temin edilmesi

- Arama ve kurtarma faaliyetlerine katılan personel ve gönüllülerin günlük temel insani ihtiyaçları

- Arama ve kurtarma faaliyetlerinde kullanılacak makine ve ekipman ihtiyacı ile işletme maliyetleri

- Arama ve kurtarma faaliyetleri sonrasında enkaz kaldırma çalışmalarının maliyetleri

- Şehir altyapılarının yenilenmesi, bakımı ve tamiri ile işletmeye alma maliyetleri

- Hasar gören konutların yenilenmesi, onarımı ve bakımı ile tefrişat maliyetleri

- Karayolu, denizyolu, demiryolu ve havayolundan oluşan ulaştırma altyapısının yenilenmesi, bakımı, onarımı ve işletmeye alma maliyetleri

- Su, enerji ve iletişim altyapısının yenilenmesi, bakımı, onarımı ve işletmeye alma maliyetleri

- Sınai tesislerin ve ticari ünitelerin yeniden yapımı, hasarların giderilmesi, tamir-bakım ve yeniden işletmeye alma maliyetleri

- Afet nedeniyle sınai tesisler ve ticari ünitelerde hasar gören ham madde, yardımcı madde ve mamul stokları ile diğer stoklardan oluşan kayıplar

- Afet bölgesinde azalan üretim ve ticari faaliyetler nedeniyle oluşan doğrudan kayıplar, tedarikçi nitelikleriyle afet bölgesinin dışında kalan sınai ve ticari işletmelerin faaliyet sürecinde kesinti ihtimali nedeniyle oluşabilecek kayıplar

- Afetin ilk günlerinde ülke konsantrasyonun felaket bölgesine yoğunlaşması nedeniyle alternatif gelirlerden kaynaklanan kayıplar

- Afet nedeniyle kamu harcamalarında hızlı artışların bütçe açıklarını artırması ve finansman maliyetleri

- Afetlerin üretim kapasitesinde neden olacağı kısıntı ile tedarik zincirinde kopmalardan kaynaklanan enflasyon baskısı kaynaklı maliyetler

- Diğer

Bu maliyetlerin karşılanması; a) Kısa vade (0-6 Ay) ve b) Orta vade (6-24 ay) olarak iki farklı zaman dilimine yayılmaktadır. Bu zaman dilimlerinde yapılan faaliyetler farklı içeriklere sahiptir: a) Kısa Vade: Arama, kurtarma, depremzedelerin geçici barınma ve beslenme, enkaz kaldırma, deprem bölgesindeki arama-kurtarma-yardım faaliyetlerine katılan personelin barınma ve beslenme vb. acil ve ilk yardım faaliyetleridir. b) Orta Vade: Depremzedelerin kalıcı barınma ve sosyal ihtiyaçlarının karşılanması, depremden etkilenen konutlar, sınai ve ticari tesisler ile altyapıların yenilenmesi, tamiri, bakımı vb. faaliyetlerdir. Depremin bireyler ve toplum psikolojisi ile sosyolojide oluşturduğu travmaların giderilmesi, gelecekteki doğal afetlere yönelik stratejilerin gözden geçirilmesi ise uzun vadeye yayılmaktadır.

Çok yönlü insani, sosyal ve ekonomik kayıplara neden olan depremlerin oluşturduğu hasarların giderilmesi Kısa Vade, Orta Vade ve Uzun Vade olmak üzere üç farklı zaman dilimine yayılmaktadır.

Dünyada son otuz yılda meydana gelen doğal afetlerin neden olduğu ekonomik kayıpların bir bölümüne Tablo 4’te yer almaktadır. Tabloya göre en büyük kayıplara neden olan ilk beş doğal afetlerin üçü deprem ve ikisi kasırga kaynaklıdır. Listenin ilk sırasında yer alan ve Mart 2011’de Japonya’da meydana gelen deprem ve tsunaminin neden olduğu ekonomik kayıp 210 Milyar USD olarak hesaplanmıştır. İkinci ve üçüncü sırada yer alan, Ağustos 2005 ve Eylül 2022’de ABD’de medyana gelen kasırgalarda kayıplar sırasıyla 125 Miyar USD ve 115 Milyar USD’dir. Ocak 1995’te Japonya’da meydana gelen depremdeki kayıp 100 Milyar USD ve Mayıs 2008’de Çin’de meydana gelen depremde kayıplar ise 85 Milyar USD’ye ulaşmıştır.

Tablo 4: Dünyada Doğal Afetler ve Ekonomik Kayıplar

Doğal afetler sermaye birikimine ve üretim kapasitesine zarar vermekte, üretimi ve kişisel harcamaları azaltmaktadır. Afetler; kısa vadede ekonomiyi daraltıcı etkiler üretirken uzun vadede ise ekonomiyi genişletici etkiler üretmektedir. Yapılan araştırmalara göre doğal afetler GSYH’yi kısa vadede %0,9 küçülmekte, uzun vadede ise %0,9 büyütmektedir.

Doğal afetlerin kısa ve orta vadedeki olumsuz etkilerine karşın, uzun vadede olumlu etkilerinin olabileceği ifade edilmektedir. Literatürde “yaratıcı yıkım” olarak tanımlanan bu teoriye göre, afet bölgesinde şehirleşme ve endüstrileşmede güncel uygulamaların egemen olması ve yeni teknolojilerin teşvik edilmesi ile büyüme artmaktadır.

Öte yandan bireyler, afetler nedeniyle düşen refah standartlarını yeniden yakalayabilmek için afet sonrasında daha fazla çalışmaya yönelebilmektedir.

Ülkemizde 6 Şubat’ta meydana gelen yıkıcı depremler gerek deprem bölgesinde ve gerekse deprem dışı bölgelerinde yenilenme ve yeniden yapılanma fırsatı doğurmuştur. Bu fırsatın doğru kullanılması halinde kısa vadeli olarak ekonomik büyümeyi hızlı ve olumlu etkileyebilecek uzun vade de ise verimliği artırabilecektir.

Doğal afetler ekonomiyi kısa vadede olumsuz ve daraltıcı, uzun vade de ise olumlu ve genişletici etkiler üretmektedir.

Tablo 5: Kahramanmaraş Depremlerinin Ekonomik Kayıpları

Kahramanmaraş depremlerinin ekonomik kayıp tutarı Tablo 5’te ayrıntılı olarak yer almaktadır. Tabloda yer alan: 1e, 2j ve 3a numaralı kalemlerin dışında kalan tüm harcama kalemleri Cumhurbaşkanlığı Strateji ve Bütçe Ofisi Başkanlığı (SBB) tarafından hesaplanmıştır. SBB tarafından yapılan hasar tespit kalemlerinden sadece 2b) Özel kesim hasarları anket yöntemiyle belirlenmiştir. Diğer tüm harcama kalemleri kamu kurumlarının birebir tespit ve hesaplamalarına dayanmaktadır. Yapılan çalışmada hasar tutarının enkaz kaldırma çalışmalarının tamamlanmasıyla artabileceği ifade edilmektedir. Tabloya; harcamaların artma potansiyeli ve beklenmeyen giderleri karşılamak üzere SBB tarafından hesaplanan tutarlar %15 oranında artırılmak suretiyle 1e ve 2j harcama kalemleri tarafımızdan ilave edilmiştir.

Finansman gideri olarak hesaplanan 3a harcama kalemi ise yine tarafımızdan ilave edilmiştir. Zira ekonomik kayıp tutarı 100 Milyar USD’yi aşan bir doğal afetin neden olduğu hasarlar, dünyanın en büyük ekonomileri için dahi oldukça yüksek tutarlardır.

Yapılan araştırmalara göre afetler nedeniyle yapılan bağış ve yardımlar, ekonomik kayıpların ancak %10’ununu karşılayabilmektedir.

Kahramanmaraş depremlerinin finansmanı için yurt içi ve yurt dışından bağış, yardım, hibe vb. karşılıksız desteklerin toplamı 10 Milyar USD düzeyindedir. Kahramanmaraş depremlerinin neden olduğu ve 120 Milyar USD’ye yaklaşan ekonomik kayıpların 110 Milyar USD (%90 oranındaki) bölümü kamu kaynaklarıyla finanse edilecektir. Kamu kaynaklarıyla finansman, deprem harcamalarının bütçeden yapılması anlamına gelmektedir. Deprem harcamaları bütçe giderlerini, giderler bütçe açığını, bütçe açığı kamu borçlanmasını ve kamu borçlanması da bütçe üzerindeki faiz giderini artıracaktır. Bu yönüyle deprem harcamaları, bütçeyi iki yönlü baskı altına almaktadır.

Kamu kaynaklarıyla finansman, deprem harcamalarının bütçeden yapılması anlamına gelmektedir. Deprem harcamaları bütçe giderlerini, giderler bütçe açığını, bütçe açığı kamu borçlanmasını ve kamu borçlanması da bütçe üzerindeki faiz giderini artıracaktır. Bu yönüyle deprem harcamaları, bütçeyi iki yönlü baskı altına almaktadır.

Hesaplanan 120 Milyar USD ekonomik kayıp içinde en yüksek payı %50 ve 60 Milyar USD ile yeni konut yenileme, tamir ve tefrişat maliyetlerine aittir. Bu tutar aşağıdaki formül ile hesaplanmıştır:

Toplam maliyet = Yenilenecek konut sayısı x Ortalama Konut M2 x M2 inşaat maliyeti.

Konut M2 inşaat maliyeti 15.000 TL olarak dikkate alınmıştır.

Depremlerdeki maddi hasarların büyük bölümünün kamu kaynaklarıyla finanse edilmesi, bütçe üzerinde yıllara yayılan ve toplamda 30 Milyar USD civarında ilave faiz yükü oluşturacaktır. İlave faiz yükü ile birlikte depremlerin neden olduğu ekonomik kayıplar 150 Milyar USD’yi aşabilecektir.

Depremlerdeki maddi hasarların büyük bölümünün kamu kaynaklarıyla finanse edilmesiyle oluşacak 30 Milyar USD civarında ilave faiz yükü, ekonomik kayıpların 150 Milyar USD’yi aşmasına neden olacaktır.

- Depremlerin Ekonomik Göstergelere Etkisi

Kahramanmaraş depremleri; ekonomik göstergelerin tamamına etki etmektedir. Bu etkilerin bir bölümü doğrudan bir bölümü ise dolaylıdır. Yazımızın bu bölümünde doğrudan etkilenen ekonomik göstergelerden; GSYH ve Büyüme, Enflasyon ile Kamu Bütçesi ele alınmaktadır.

GSYH ve Büyüme

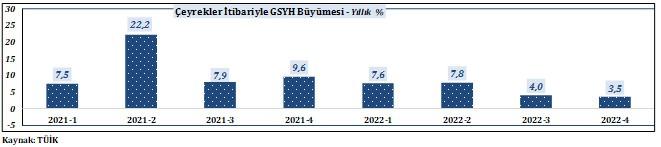

Büyüme verilerini yer aldığı Grafik 1’e göre, Türkiye ekonomisi son sekiz çeyreğin tamamında büyümüştür. 2021 yılının ikinci çeyreğindeki rekor büyüme, önceki yılda Covid 19 nedeniyle yaşanan küçülmenin neden olduğu baz etkisinden kaynaklanmaktadır. Sonraki çeyreklerde daha makul düzeylerde performansı gösteren ekonominin büyüme hızı 2022 son çeyrekte yine baz etkisi nedeniyle yavaşlamış olsa da global ölçekte oldukça yüksek bir orandır. Hanehalkı (tüketiciler) büyümeye en büyük katkıyı vermeye devam ederken, devlet harcamaları ve ihracatın katkısı artmıştır. 2022 Yılında ekonomik büyümenin lokomotifi tüketiciler, devlet harcamaları ve ihracattır.

Grafik:1 Türkiye Ekonomisinde Büyüme

Türkiye ekonomisi 2022 yılının tamamında %5,6 büyümüştür. GSYH 15 Trilyon TL ve 906 Milyar USD olarak gerçekleşmiştir. Şubat ayı başında meydana gelen Kahramanmaraş depremlerinin ekonomide 0-6 ay içerisinde daraltıcı ve sonrasında ise genişletici etkiler üretmesi beklenmektedir.

Depremler nedeniyle sadece bölgede değil Türkiye’nin tamamında şehirlerin yeniden imarı, altyapı ve konut yenileme faaliyetleri zaruret halini almıştır. Bu zaruret, ekonomi için lokomotif görevi görecektir. Öte aydan yurt dışı piyasalarda parasal sıkılaştırma, yüksek faiz ve resesyon endişeleri, ihracat performansı büyüme açısından olumsuz gelişmelerdir. Yurt içi ve yurtdışı gelişmeler birlikte değerlendirildiğinde 2023 yılı büyümesi büyük ölçüde iç dinamikler ile beslenecektir. İç dinamikler, sonraki yıllarda da büyümeye katkı vermeye devam edecektir.

Türkiye 2023 yılında; altyapıların yenilenmesi ve konut üretiminin etkisiyle iç dinamikler öncülüğünde büyüyecektir.

2023 yılında büyümenin %5’i, GSYH’nin de 22 Trilyon TL ve 950 milyar USD’yi aşması beklenmektedir.

Enflasyon

Depremlerin meydana geldiği bölgenin ülke sanayi içindeki payı, tarım ve hayvancılık sektöründeki daha yüksek payı, yağış açısından kurak geçen kış mevsimi ve diğer faktörler enflasyonun yüksek seviyelerde kalmasına neden olmaktadır. Tablo 6’da tüketici enflasyonu (TÜFE) ve alt kalemlerinde son on iki ayda yaşanan gelişmeler yer almaktadır. TÜFE ve alt kalemlerinde son aylardaki gerilemeler enflasyon beklentisi için umut vericidir. Gıda ve Hizmet fiyatlarındaki enflasyonun TÜFE’nin üzerinde olması ise gelecekteki enflasyon için olumsuz bir göstergedir. Öte yandan, global piyasalardaki rekor fiyatlar ve yüksek kur artışları nedeniyle geçen yıl enflasyonunda belirleyici olan enerji fiyatlarındaki düşüşler yurt içinde enflasyonu geriletmektedir. Mart sonu itibariyle enerji deki yıllık enflasyon %36 ile %51 seviyesindeki TÜFE’nin üçte ikisi düzeyindedir. Enerji enflasyonundaki bu düşüşler gelecek dönem enflasyonunu aşağı yönde baskılamaktadır.

Tablo:6 Tüketici Enflasyonu ve Alt Kalemlerdeki Gelişmeler

Enflasyonda bir diğer önemli faktör üretici enflasyonu (ÜFE) gelişmeleridir. ÜFE ve TÜFE arasında geçişkenlik bulunmaktadır. Maliyet enflasyonu olarak tanımlanan ÜFE, üreticilerin maruz kaldığı fiyat artışlarıdır. Üreticiler bu fiyat artışlarını tüketicilere yansıtmaktadır. Ancak yetersiz talep, ekonomik konjonktür vb. nedenlerle ÜFE artışları TÜFE’ye gecikmeli yansıyabilmekte bu durumda da ÜFE ile TÜFE arasındaki makas açılmaktadır. Bu açıklık ÜFE’nin TÜFE’den fazla olması durumunda (güncelde olduğu gibi) gelecek dönem enflasyonunu yükseltici bir tehdit olarak tanımlanmaktadır.

Son on iki aya ait ÜFE ve TÜFE verilerinin yer aldığı Grafik 2’ye göre hem TÜFE hem de ÜFE düşüştedir. Ancak; Nisan-Kasım döneminde ÜFE, TÜFE’nin iki katına yakın oranlarda seyretmiştir. Yurt dışında enerji, gıda ve emtia fiyatlarındaki düşüşler ÜFE’yi geriletmiş ve ÜFE-TÜFE makası daralmaya başlamıştır. Mart sonu itibariyle TÜFE %51 ve ÜFE %62’dir. ÜFE-TÜFE makasının kapanmaya başlaması gelecek dönem enflasyon beklentileri açısından olumlu bir sinyaldir.

Grafik:2 TÜFE ve ÜFE Gelişmeleri

2023 Yılı başında; enflasyondaki düşüşün yılın ikinci yarısında belirgin hale gelebileceği ve yıl sonunda %20-%30 aralığına gerileyebileceği kabul görmekte idi.

Kuraklık, depremler ve seçimler enflasyonda beklenen düşüşü geciktirebilir.

Depremler, kuraklık ve seçim süreci enflasyonda düşüş beklentilerini törpülemiştir. Enflasyonun (yurt içi ve yurt dışı dramatik bir gelişme olmadığı takdirde) daha ılımlı bir düşüş ile %40-%50 bandına gerileyebileceği değerlendirilmektedir.

Kamu Bütçesi

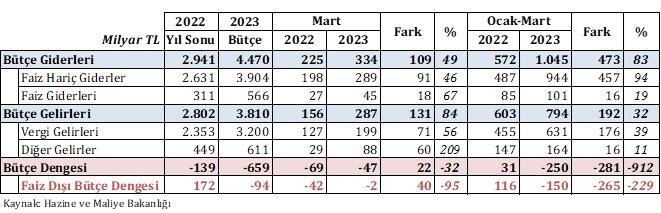

Depremler nedeniyle oluşan ekonomik kayıpların finansmanında kamu kaynaklarının, bir başka ifadeyle kamu bütçesinin neredeyse yegâne kaynak olduğu ifade edilmiş idi. Şubat ayında meydana gelen depremlerin etkileri, Mart 2023 bütçe sonuçlarına henüz tam olarak yansımamıştır. Zira henüz harcamaların acil ve oldukça sınırlı bölümü yapılmış, asıl harcamalar ise yılın kalan döneminde ve gelecek yıl yapılacaktır. Mart bütçesinde ise harcamaların oldukça sınırlı bölümü görülmektedir. Mart 2023 dönemi bütçe sonuçları Tablo 7’de yer almaktadır.

Tablo: 7 Bütçe Dengesi

Ocak-Mart döneminde bütçe giderleri %83, faiz hariç giderler %94, bütçe gelirleri %32 ve vergi gelirleri %39 artmıştır. Giderlerin çok hızlı ve gelirlerin ise daha yavaş artması sonucunda bütçe açığı artmıştır. Bütçe dengesi geçen yıl Ocak-Mart döneminde +31 Milyar TL fazla vermiş iken 2023 yılının aynı döneminde dokuz katına yakın bir artış ile -281 Milyar TL açığa dönmüştür. Faiz dışı dengede de benzer bir gelişimi vardır. 2023 yılının tamamında -659 Milyar TL açık olarak hedeflenen bütçe açığının %40’a yakını ilk üç ayda gerçekleşmiştir. Deprem harcamalarının henüz küçük bir bölümü gerçekleşmesine rağmen bütçe üzerindeki yükü görülmeye başlanmıştır. 2023 yılındaki seçimler nedeniyle 2022 yılına göre oldukça yüksek bir tutarda ve -659 Milyar TL olarak öngörülen bütçe açığının, deprem harcamaları nedeniyle yılın tamamında 1,5 Trilyon TL’ye yaklaşması şaşırtıcı olmayacaktır. Ülke ekonomileri açısından önemli bir gösterge olan Bütçe Dengesi/GSYH; 2021 yılında %-2,8 ve 2022 yılında daha iyi bir performans gösterip %-0,9’a gerilemiştir. 2023 yılında ise artan deprem harcamaları etkisiyle Bütçe Dengesi/GSYH’nin %-5’i aşabileceği tahmin edilmektedir.

Depremlerin bütçeye etkileri görülmeye başlandı. Bütçe dengesi 2023 yılı Ocak-Mart döneminde dokuz kat artarak -250 Milyar TL açık oldu. Yıl sonunda açık 1,5 Trilyon TL’ye ulaşılabilir.

Bütçe giderlerinin yer aldığı Tablo 8’e göre Ocak-Mart döneminde en yüksek gider artışları %107 artışla cari transferler kaleminde gerçeklemiştir. Cari transferler kaleminin alt başlıkları incelendiğinde; a) Görevlendirme Giderleri %448, b) Hazine Yardımları %93, c) Kâr Amacı Gütmeyen kuruluşlara Yapılan Yardımlar %442, e) Tarımsal Destekleme Ödemeleri %179 ve f) Hane Halkına Yapılan Diğer Yardımlar %160 arttığı görülmektedir. Cari transferler kalemi Ocak-Mart 2023 döneminde önceki yıla göre %107 oranında ve 241 Milyar TL artmıştır. Bu artışın büyük bir bölümü de depremler nedeniyle ortaya çıkan acil harcamaların finansmanında kullanılmıştır

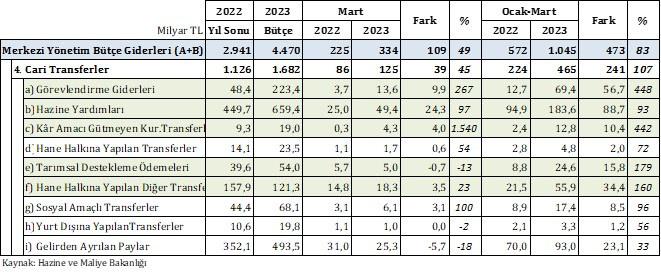

Tablo: 8 Bütçe Giderleri

2023 yılında 4,5 Trilyon TL olarak öngörülen bütçe giderlerinin 6 Trilyon TL’yi, 1,7 Trilyon TL olarak bütçelenen Cari Transferler kaleminin de 3 Trilyon TL’yi aşması beklenmektedir.

Bütçe gelirleri, depremlerin başlangıcında olumsuz etkilenmekte, yaraların sarılması ve hasarların telafi edilme sürecindeki ekonomik büyümenin katkısıyla uzun dönemde olumlu etkilenmektedir. Bütçe gelirlerinin yer aldığı Tablo 9’a göre Ocak-Mart döneminde bütçe gelirleri %32 ve vergi gelirleri %39 artmıştır.

Tablo: 9 Bütçe Gelirleri

Vergi gelirlerinde düşüşlerde depremler belirleyicidir. Öte yandan ekonomik canlılığı gösteren dahilde alınan KDV ve özel tüketim vergisindeki artışlar %100’e yakındır. İthalattan alınan vergiler ise %51 artmıştır. Seçim sonrası izlenecek ekonomi politikalarına bağlı olarak yılın ikinci yarısında iç talebin artışıyla; 3,8 Trilyon TL olarak öngörülen bütçe gelirleri yıl sonunda 4,5 Trilyon TL civarında oluşabilecektir.

Sonuç:

Kahramanmaraş depremlerinde 300.000’e yakın bina ve 700.000’i aşan bağımsız konut kullanılmaz hale gelmiştir. Ayrıca ulaştırma, enerji, iletişim, tarımsal üretim ve şehirlerin altyapıları hasar görmüş, sanayi tesisleri ve ticari ünitelerdeki tahribatlar üretimi ve tedarik zincirini olumsuz etkilemiştir.

Deprem nedeniyle 10 Milyar USD’ye ulaşan yurtiçi ve yurt dışından yapılan bağış, yardım, hibe vb. karşılıksız desteklerin hesaplanan hasarın ancak %10’unu karşılayabilmektedir. Kalan 110 Milyar USD ise kamu kaynaklarıyla finanse edilmek zorundadır.

Depremlerdeki maddi hasarların büyük bölümünün kamu kaynaklarıyla finanse edilmesi, bütçe üzerinde ve yıllara yayılan toplamda 30 Milyar USD civarında ilave faiz yükü oluşturacaktır. Bu durumda depremlerin neden olduğu ekonomi kayıpların 150 Milyar USD’yi aşması beklenmektedir.

2022 Yılında %5,6 olarak gerçekleşen GSYH büyümesinin, şehirleşme ve altyapının yenilenmesi ve yeni konut üretiminin etkisiyle 2023 yılının tamamında %5’i aşması beklenmektedir. Türkiye 2023 yılında iç dinamikler öncülüğünde büyüyecektir.

Enerji fiyatlarındaki düşüş trendi enflasyonu aşağı yönde baskılamakta, kurak geçen kış mevsimi, depremler ve seçim süreci ise enflasyonda yukarı yönlü tehditler oluşturmaktadır. Bu tehditler çerçevesinde yıl sonu enflasyonun %40-%50 bandına gerileyebilecektir.

Bütçe dengesi, Ocak-Mart döneminde geçen yıla göre dokuz katına yakın bir artış ile-281 Milyar TL açık vermiştir. 2023 yılı bütçe açığı, deprem harcamaları nedeniyle yılın tamamında 1,5 Trilyon TL’ye yaklaşabilecektir.2022 Yılında %-0,9 olan Bütçe Dengesi/GSYH’nin ise 2023 yılında %-5’i aşabileceği tahmin edilmektedir.